近年、投資は過去にないほど多くの人が行うようになりました。

終身雇用が崩壊し、年功序列の賃金体系が崩れかけている今、本業だけでなく投資などを行い収入の複線化を図る必要が出てきました。

収入の複線化には様々な方法がありますが、投資は収入の複線化を実行できる最も有効な方法のひとつでしょう。

今や、投資は一大ブームとなり、書店に行けば投資関連の本が山のように並び、YouTubeなどの動画サイトでも投資についての情報を得ることができるようになりました。

投資は決して怖いものではありませんが、ひとつ注意しなければならないことがあります。

それは投資詐欺です。

「投資詐欺なんかには引っかからない」と思っている方がほとんどですが、しかし、毎年多くの方が投資詐欺に引っかかっています。

そこで今回は、投資詐欺の実態について説明をします。

最後までお読みいただければ幸いです。

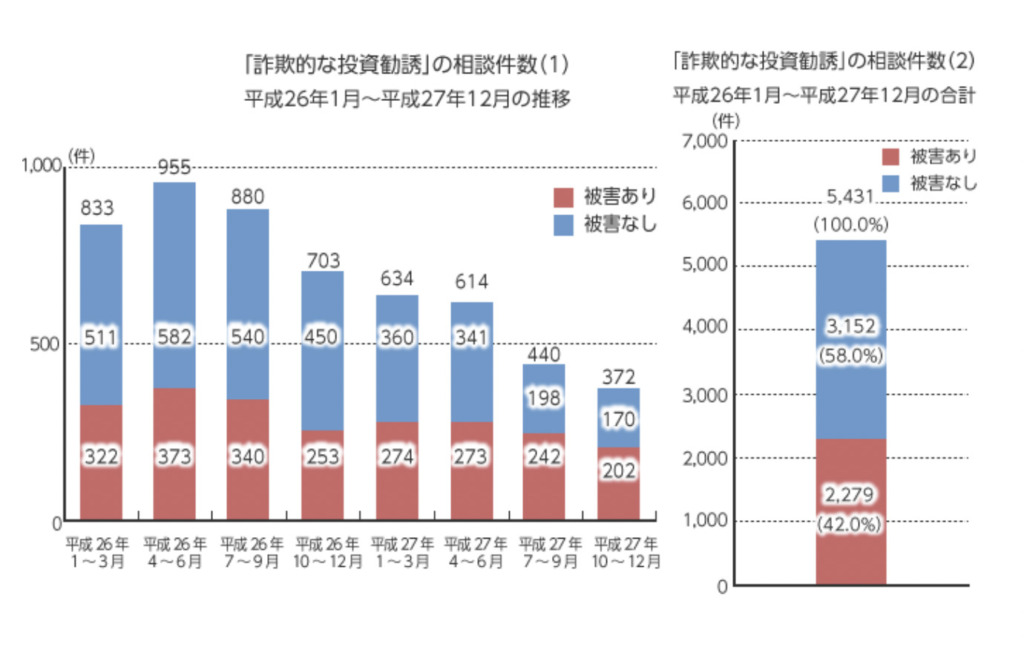

金融庁:投資詐欺に関する相談件数

金融庁に寄せられた投資詐欺に関する相談件数は平成26年(2014年)1月-平成27年(2015年)12月で5,431件にのぼります。

そのうち42%の2,279件は実際に被害を受けている件数です。

グラフ上は減少傾向にありますが、実際は泣き寝入りしてしまうケースも多々あり全ての被害件数が表面化しているとは限りません。今後はコロナ禍の不況に乗じて詐欺は増えていくことが懸念されます。

金融庁に寄せられた投資詐欺に関する相談件数

警察庁生活安全局:投資詐欺の検挙および相談状況

令和3年に警察庁生活安全局が発表した資料です。

ここでは、利殖勧誘事犯というワードを用いていますが、要約すると投資詐欺犯です。

利殖商法(利殖勧誘事犯)とは、手持ちのお金を増やしたいという利殖願望につけ込んで、未公開株、社債、ファンド、外国通貨等の取引を装って「値上がり確実」「絶対に損はしない」「元本は保証する」などといって勧誘し、購入代金や出資金をだまし取る商法です。

出典:警視庁

https://www.keishicho.metro.tokyo.jp/kurashi/higai/shoho/rishoku_shoho.html

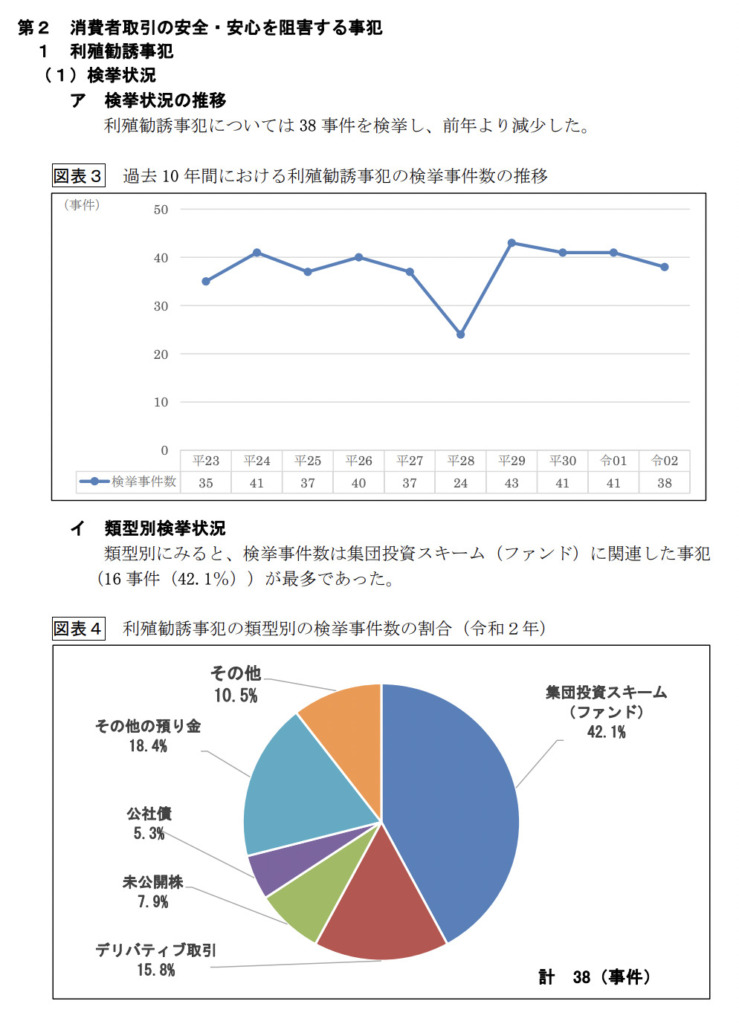

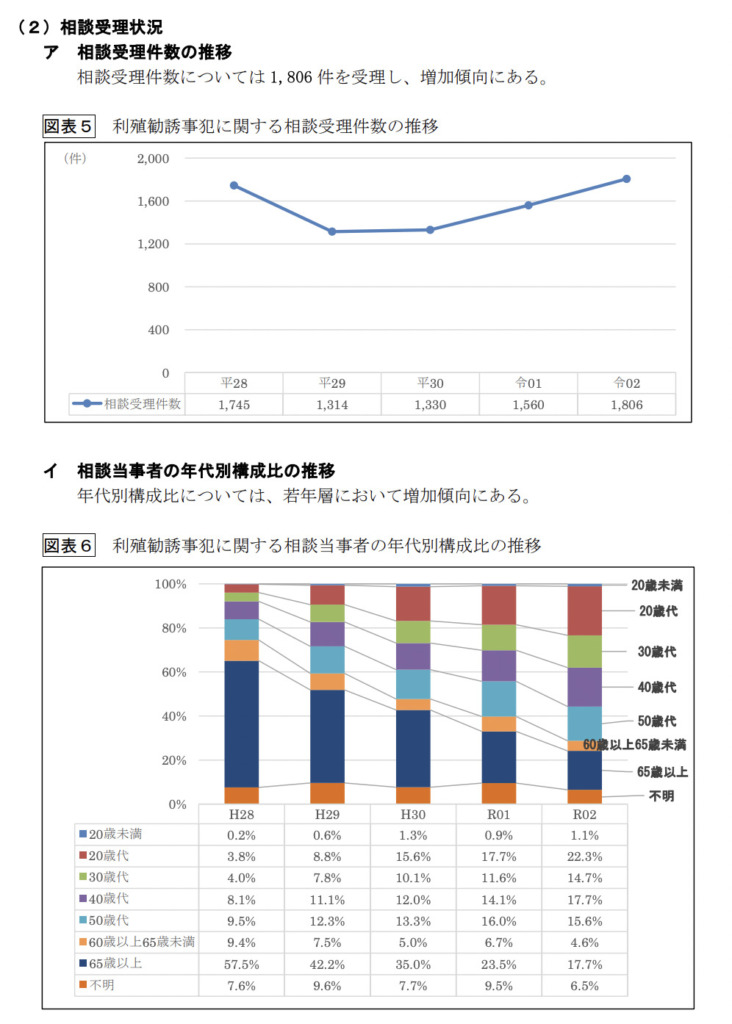

利殖勧誘事犯の検挙状況

検挙状況の推移では令和2年(2020年)は38件と過去10年大きな変動はありません。

ただ38件の半分近くの42%が、集団投資スキームにより検挙されています。

これは、コロナ禍で金銭的な悩みに直面する中、お金を少しでも増やしたいという心理に巧みに漬け込んだ被害といえます。

利殖勧誘事犯に関する相談状況

相談件数は増えてきていますが、ここで特筆すべきは、被害者が若年層化してきているということです。

60歳以上の高齢者層は減少していますが、一方で20歳未満-50歳代は増加しています。

特に20歳代は平成28年3.8%⇨令和2年22.3%と6倍近くも大幅に増加しています。

オレオレ詐欺など高齢者を狙った詐欺の対策が厚くなったところで狙いを若年層へシフトを移していると考えます。

若年層の将来の不安を巧妙な手口で投資詐欺に埋没させているのでしょうか。

投資詐欺の種類は主に3つ!

投資先には様々な種類がありますが、大きく分けると3つに分類されます。

- 劇場型

- 名義貸し型

- 被害回復型

劇場型

劇場型とは、複数の業者が登場して行われる投資詐欺です。よく使われるのが未公開株です。

A社という会社から「〇〇会社の未公開株を買わないか」という連絡が入ります。

この時点では怪しいと思い買う人はほとんどいません。

しかし、その後しばらくしてBという会社から「〇〇会社の未公開株を持っていたら売却してほしい」という連絡が入ります。

しかもかなり高額で買い取ってくれるという内容がほとんどなので、この時点でA社に連絡をしてしまいお金を払ってしまう人がいます。

もうお気づきの方がほとんどだと思いますがA社とB社は同一会社です。

支払ったお金は二度と戻ってきませんし、当然株も手に入りません。

もちろん株の買取も行ってくれませんので注意するようにしてください。

名義型

名義貸し型の詐欺とは、名義を安易に業者に貸してしまう詐欺です。

「名義を貸すことなんてありえない」と思う方がほとんどだと思いますが、名義を貸すだけで商品券をもらえるなど詐欺業者は言葉巧みに誘ってきます。

甘い言葉に乗ってしまい、つい名義を貸してしまうと、後日、弁護士などの法律家から「名義貸しは犯罪だ。警察に連絡されたくなければ、うまく交渉をするので〇〇円払って欲しい」という連絡が入り、多くの方が怖くなってしまい実際にお金を払ってしまうのです。

もちろん、名義貸しを提案してきた業者と弁護士を名乗る人はグルになります。

被害回復型

被害回復型とは、投資詐欺に引っかかった人を狙って、再度詐欺を仕掛けてくる方法になります。

「詐欺にあったお金を取り戻すので手付金として〇〇円払ってほしい」という趣旨の連絡をしてくることが一般的です。

手付金は被害にあった金額に比べると微々たるものだと思い、つい払ってしまう人がいるのです。

このように、投資詐欺と一口にいっても様々な種類があり年々、手が込んでいるものになっていますので注意するようにしてください。

参考に警察庁生活安全局が分類している利殖勧誘事犯です。

利殖勧誘事犯とその分類

利殖勧誘事犯………出資の受入れ、預り金及び金利等の取締りに関する法律(以下「出資法」という。)違反(預り金の禁止等)、金融商品取引法違反、無限連鎖講の防止に関する法律違反等に係る事犯をいう。捜査の結果、詐欺に当たるものも含まれる。

顧客に販売する名目にされた商材に着目すると、次のように類型できる。

(1)未公開株に関連した事犯………未公開株を商材とした事犯をいう。

(2)公社債に関連した事犯………公社債を商材とした事犯をいう。

(3)集団投資スキーム(ファンド)に関連した事犯………出資者から集めた資金を有価証券や事業への投資等で運用し、生じる利益を配分する仕組みを商材とした事犯をいう。

(4)デリバティブ取引に関連した事犯………商品先物取引、FX、暗号資産・バイナリーオプション・CO2排出権に係る取引等、将来変動する価格に対する取引を商材とした事犯をいう。

(5)上記以外の預り金に関連した事犯………勧誘時に「元本保証」を謳ったことにより、出資法第2条にいう預り金(業として、不特定多数の者から元本を保証して金銭を受け入れる行為)に該当する事犯で、商材が未公開株、公社債、集団投資スキーム(ファンド)及びデリバティブ取引に該当しないものをいう。勧誘時に「元本保証」を謳ってはいるものの、投資の名目とされる商材が明確ではない場合も含む。

(6)その他の事犯………上記(1)から(5)以外の利殖勧誘事犯をいう。

https://www.npa.go.jp/publications/statistics/safetylife/seikeikan/R02_seikatsukeizaijihan.pdf

投資詐欺の手口の代表格、ポンジスキームとは?

投資詐欺を見破るためにぜひ覚えておいていただきたいのがポンジスキームです。

ポンジスキームとは、アメリカの天才詐欺師チャールズ・ポンジの名前に由来する100年以上前に編みだされた詐欺手法です。

この詐欺手法は、高配当を謳い出資者から資金を集め、実際には運用は行わず、配当は新規の顧客から集めたお金から支払うものです。最初的には自転車操業のような状況に陥り、タイミングをみて逃亡します。(もしくは破綻)

古典的詐欺手法と言われますが、この現代社会においてもほとんどの「高配当・元本保証」の詐欺は、ポンジスキームによるものです。

「年利20%!元本保証!!」など投資の世界では存在しえない甘い言葉で勧誘します。

100万円預けておいてもらえれば来年には120万円になるよ。

何もしなくても毎年20万円もらえるしお得だよ!

元本保証されている投資案件など存在しません。継続的な高配当などありえません。

はい、約束の配当金20万円ね!

あのとき投資しておいてよかったね!!

最初のころは配当金として毎年20万円もらえるかもしれません。

ただそれは投資の運用益ではなく、出資者のお金から出しているだけです。

100万円が投資で120万円になったわけではなく、自分の預けた100万円から20万円支払われているだけ。

つまり、自分で払ったお金がただ戻ってきているだけです。

預かった100万円を毎年20万円払っていると5年で資金がショートしてしまいます。預けた100万円を一定期間出金できないのは、それを切り崩すとお金がなくなるからであり、その間に新規の出資者を集めているからです。

この勧誘の多くは、友だちや友達の友だちからやってきます。

僕の師匠で投資でお金を増やしている人がいて、その人にお金を預けない?

何もしなくても年利20%も増えてお金ももらえるよ!

こんな風に勧誘が広がっていきますが、そもそもそんな美味しい話は個人には来ません。

友だちの紹介だからと信用してしまう場面もあると思います。

その誘ってくる友だちも純粋に良かれと思って勧誘していて実際はその人も騙されている可能性もあります。

ただ、そんなに大儲けできる手法なら、銀行や証券会社がとうの昔に宣伝しています。

そういう美味しい話しがきたら、

スロー

スローそんなにいい話しなら証券会社に勧めた方がいいよ。

僕からも金融庁に問い合わせてみるよ!

とあしらいましょう。

証券会社や金融庁に話されたら、色々バレてしまうので必死に抵抗することでしょう。

金融庁には申請中で・・・と言われてもスルーしましょう。

まず金融庁に登録されている業者か調べてみることをおすすめします。https://www.fsa.go.jp/menkyo/menkyo.htm

新規の顧客を集められているうちは何とかバレずに回すことができますが、新規の顧客の獲得が難しくなった瞬間に逃亡するスキームです。(もしくは破綻)

資金も貯まってきたし、ある程度お金も払ったから信用してるな。

今が逃げるタイミングだな。

最初のうちは配当金と称してお金を払って信用させて、どんどん新規顧客を増やしては資金を増やしていきます。やがて集めた資金がショートする前に逃亡するか、破綻します。残念ながら、預けたお金は戻ってこないと考えたほうがいいでしょう。要は持ち逃げされます。

「年利20%!元本保証!!」などと、高配当・ノーリスクを謳った誘い文句で勧誘してきますが、投資の神様 ウォーレン・バフェットですら、平均年利22.6%です。

投資詐欺では年利20%、30%など高配当な数字が飛び交いますが、あのウォーレン・バフェットでさえ年利22%、ましてやその数字を継続的に配当していくのは常人の技ではないと頭に入れておきましょう。

なお、投資の世界では「元本保証」をしてくれる銘柄は皆無で、元本割れリスクは常につきまといます。

高配当のハイリターンなのにリスクがゼロということはありえません。

まとめ

今回は、投資詐欺について説明しました。

投資詐欺の被害者も、「投資詐欺には引っかからない」と思っていたと思います。

先述の2020年に警察庁安全生活局に寄せられた相談件数は1,806件ですが、言うに言えない、泣き寝入りなど含めるとその潜在数は10倍も100倍かもしれません。

コロナ禍で将来の不安や金銭的な不安に直面し、精神的に疲弊したところに、金銭を言葉巧みに搾取してくるのが投資詐欺です。

毎年毎年、さまざまな投資詐欺が出てきますが、今回紹介したものは代表例です。

投資に元本保証はない、高配当を出し続けるなんて不可能、と認識しておきましょう。

今回の記事が少しでもお役に立てると幸いです。